[회계/세무] 거래8요소 분개

1. 자산의 증가/자산의 감소 1. 현금 100,000원을 당좌예금 계좌에 입금하다 당좌예금 100,000 / 현금 100,000 2. 현금 100,000원을 정기예금(만기 10월)하다 정기예금 100,000 / 현금 100,000 3. 현금 100,000원을 6개월 뒤 회수 조건으로 빌려주다(대여하다) 단기대여금 100,000 / 현금 100,000 4. 단기매매차익의 상장주식 100,000을 구입하고 현금으로 지급하였다 단기매매증권 100,000 / 현금 100,000 ★5. 상품 100,000을 매입하고 **매입운임 10,000원과 함께 현금으로 지급하다 (**매입 부대비용 : 자산의 취득원가에 포함 (ex) 부동산/차량등의 취득세, 매입운임등) 상품 110,000 / 현금 110,000 ★6. 상..

2023. 3. 31.

[회계/세무] 결산과정

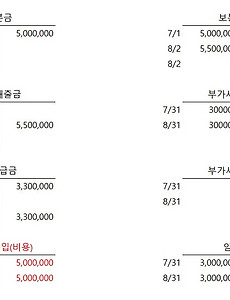

결산과정 거래발생 → 분개 → 전표 → 전기 → 총계정원장 → 합계잔액 시산표 → 재무제표 작성 Ⅰ. 거래발생 → 분개 1. 7/1일자로 보통예금 통장으로 자본금 5,000,000원 입금 7/1 보통예금 5,000,000 / 자본금 5,000,000 2. 7/31일자로 율무상회에서 무무상회에게 외상으로 플랫폼 서비스 제공 (금액 5,000,000원 VAT별도) 7/31 외상매출금(무무상회) 5,500,000 / **수수료수입(무무상회) 5,000,000 부가세예수금 500,000 3. 8/2일자로 플랫폼 이용료 5,500,000원을 무무상회에서 보통예금으로 받음 8/2 보통예금 5,500,000 / 외상매출금(무무상회) 5,500,000 4. 7/31일자로 (주)소담에 사무실임대료 3,000,000원에 ..

2023. 3. 29.

[회계/세무] 결산과정

결산과정 거래발생 → 분개 → 전표 → 전기 → 총계정원장 → 합계잔액 시산표 → 재무제표 작성 Ⅰ. 거래발생 → 분개 1. 7/1일자로 보통예금 통장으로 자본금 5,000,000원 입금 7/1 보통예금 5,000,000 / 자본금 5,000,000 2. 7/31일자로 율무상회에서 무무상회에게 외상으로 플랫폼 서비스 제공 (금액 5,000,000원 VAT별도) 7/31 외상매출금(무무상회) 5,500,000 / **수수료수입(무무상회) 5,000,000 부가세예수금 500,000 3. 8/2일자로 플랫폼 이용료 5,500,000원을 무무상회에서 보통예금으로 받음 8/2 보통예금 5,500,000 / 외상매출금(무무상회) 5,500,000 4. 7/31일자로 (주)소담에 사무실임대료 3,000,000원에 ..

2023. 3. 29.