결산과정

거래발생 → 분개 → 전표 → 전기 → 총계정원장 → 합계잔액 시산표 → 재무제표 작성

Ⅰ. 거래발생 → 분개

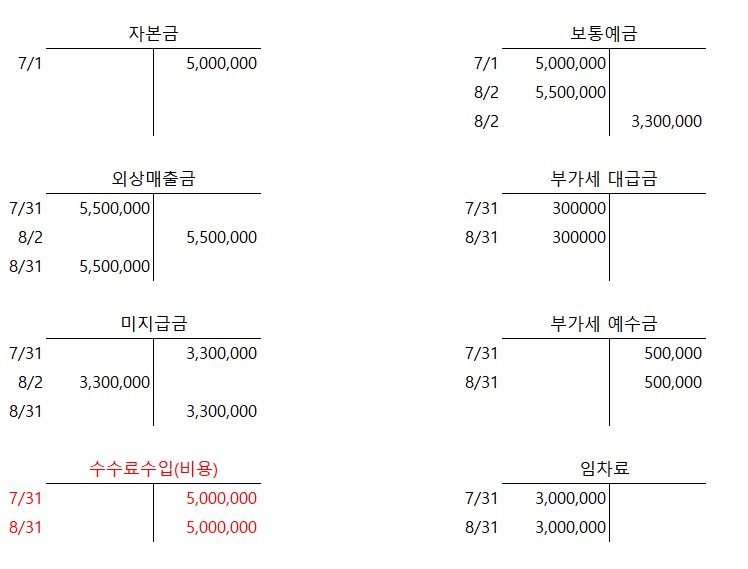

1. 7/1일자로 보통예금 통장으로 자본금 5,000,000원 입금

7/1 보통예금 5,000,000 / 자본금 5,000,000

2. 7/31일자로 율무상회에서 무무상회에게 외상으로 플랫폼 서비스 제공 (금액 5,000,000원 VAT별도)

7/31 외상매출금(무무상회) 5,500,000 / **수수료수입(무무상회) 5,000,000

부가세예수금 500,000

3. 8/2일자로 플랫폼 이용료 5,500,000원을 무무상회에서 보통예금으로 받음

8/2 보통예금 5,500,000 / 외상매출금(무무상회) 5,500,000

4. 7/31일자로 (주)소담에 사무실임대료 3,000,000원에 대한 세금 계산서 발행 (VAT별도)

7/31 임차료 3.000.000 / 미지급금(소담) 3,300,000

부가세 대급금 300,000

5. 8/2일자로 임대료 보통예금으로 입금

8/2 미지급금(소담) 3,300,000 / 보통예금 3,300,000

6. 8/31일 자로 율무상회에서 무무상회에게 외상으로 플랫폼 서비스 제공 (금액 5,000,000원 VAT 별도)

8/31 외상매출금(무무상회) 5,500,000 / **수수료수입(무무상회) 5,000,000

부가세예수금 500,000

7. 8/31일자로 (주)소담에 사무실 임대료 3,000,000원에 대한 세금 계산서 발행 (VAT별도)

8/31 임차료 3.000.000 / 미지급금(소담) 3,300,000

부가세 대급금 300,000

1) 수수료 수익을 비용으로 인식

Ⅱ. 총계정원장

Ⅲ. 합계잔액시산표

Ⅳ. 재무제표 작성

2) 수수료 수익을 자산으로 인식

Ⅱ. 총계정원장

Ⅲ. 합계잔액시산표

Ⅳ. 재무제표 작성

[한눈에 보기]

'회계세무' 카테고리의 다른 글

| [회계/세무] 거래8요소 분개 (0) | 2023.03.31 |

|---|---|

| [사례정리] 변호사보수 부가가치세 과세 여부 (0) | 2023.03.30 |

| [계정과목/분개] 4.자본금 (0) | 2023.03.28 |

| 예수금 회계처리 (0) | 2023.03.27 |

| [계정과목/분개] 3.부채_유동부채, 비유동부채 (0) | 2023.03.24 |

댓글