반응형

가상자산 과세 2년 유예

소득세법 제37조 5항, 같은 법 부착, 법인세법 부칙 등

(소득세법 제37조 5항) 제1항제3호의 필요경비를 계산할 때 2025년 1월 1일 전에 이미 보유하고 있던 가상자산의 취득가액은 2024년 12월 31일 당시의 시가와 그 가상자산의 취득가액 중에서 큰 금액으로 한다. <신설 2020. 12. 29., 2021. 12. 8., 2022. 12. 31.>

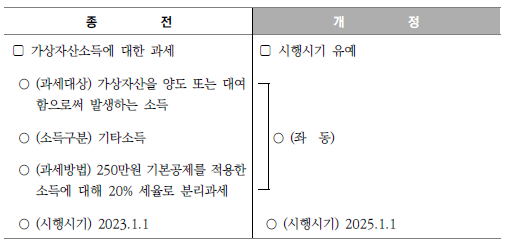

가. 개정취지

○ 가상자산 시장여건, 투자자 보호제도 정비 등 고려

나. 개정내용

▶ 현재 가상소득은 분리과세

따라서 2025년 1월부터 타소득과 합산 및 통산 없이 독립적으로 세금 신고/납부

▶ 계산식: 가산자산 양도금액 - 취득가액 - 필요경비

= 양도차익 - 기본공제(250만)

= 과세표준 * 세율 20%

= 납부세액 * 지방세 10% (과세표준*2%)

= 총납부세액 (납부세액 + 지방세)

▶ 최초 신고시기: 2026년 5월 (소득을 얻은 다음 해 5월 신고/납부이므로)

★참고

300x250

'회계세무' 카테고리의 다른 글

| [2023 개정세법] 연금계좌 세제혜택 확대 (0) | 2023.04.13 |

|---|---|

| [2023 개정세법] 매입자발행계산서 제도 도입 (0) | 2023.04.13 |

| [2023 개정세법] 소득세 과세표준 구간 조정 (0) | 2023.04.12 |

| [2023 개정세법]퇴직소득세 부담완화 (0) | 2023.04.11 |

| ※ 업무 참고용 자동계산 (2023 ver.) (0) | 2023.04.11 |

댓글