반응형

퇴직소득세 부담 완화

소득세법 제48조 제1항

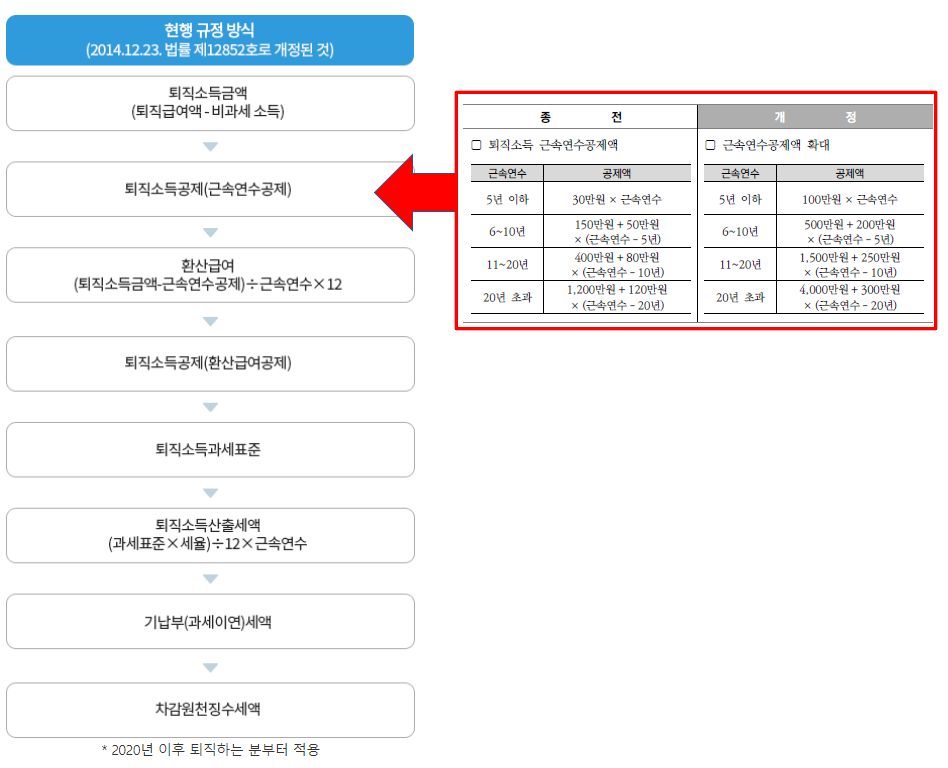

퇴직소득이 있는 거주자에 대해서는 해당 과세기간의 퇴직소득금액에서 제1호의 구분에 따른 금액을 공제하고, 그 금액을 근속연수(1년 미만의 기간이 있는 경우에는 이를 1년으로 보며, 제22조제1항제1호의 경우에는 대통령령으로 정하는 방법에 따라 계산한 연수를 말한다. 이하 같다)로 나누고 12를 곱한 후의 금액(이하 이 항에서 “환산급여”라 한다)에서 제2호의 구분에 따른 금액을 공제한다. <개정 2014. 12. 23., 2022. 12. 31.>

가. 개정취지

○ 퇴직자 세부담 경감

나. 개정내용

![[2023 개정세법]퇴직소득세 부담완화](https://blog.kakaocdn.net/dn/c4PxZ7/btr9pqoOH5r/JnkQ66dYVLUceoYHvrhWh1/img.png)

다. 적용시기 및 적용례

○ 2023.1.1. 이후 퇴직하는 분부터 적용

▶근속연수 공제 확대됨에 따라 퇴직금 수령 시 세부담 경감

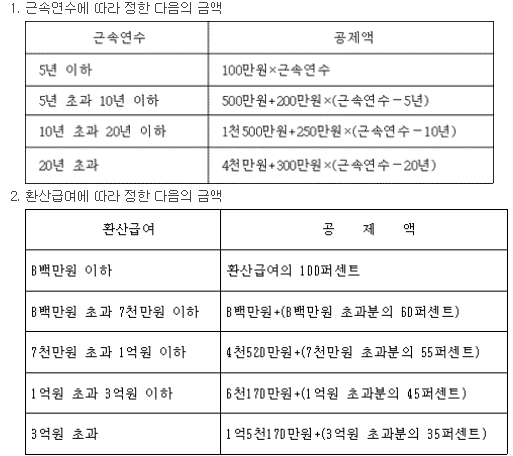

※ 참고

★참고

300x250

'회계세무' 카테고리의 다른 글

| [2023 개정세법] 가상자산 과세 2년 유예 (0) | 2023.04.12 |

|---|---|

| [2023 개정세법] 소득세 과세표준 구간 조정 (0) | 2023.04.12 |

| ※ 업무 참고용 자동계산 (2023 ver.) (0) | 2023.04.11 |

| [2023 개정세법]기한의 특례 규정에 대체공휴일 명확화 (0) | 2023.04.10 |

| [회계/세무] 부가가치세 신고서 작성방법(+양식) (0) | 2023.04.10 |

댓글