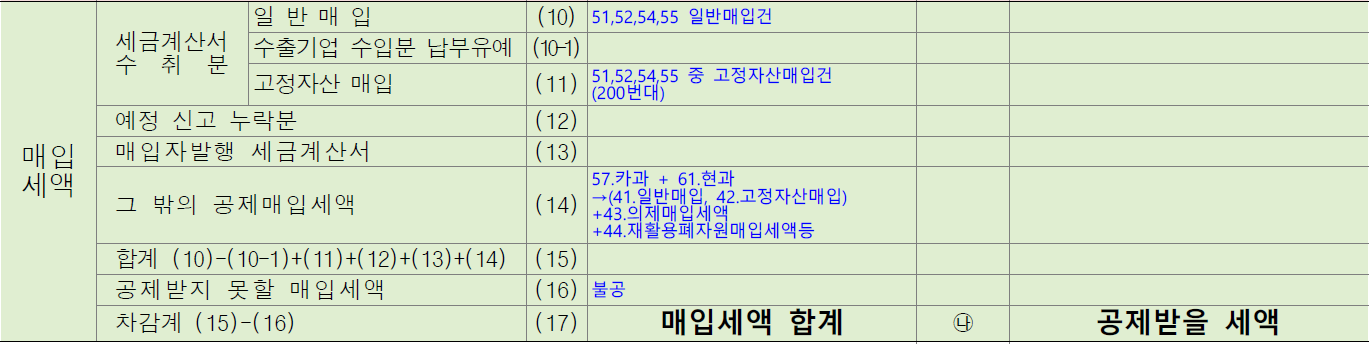

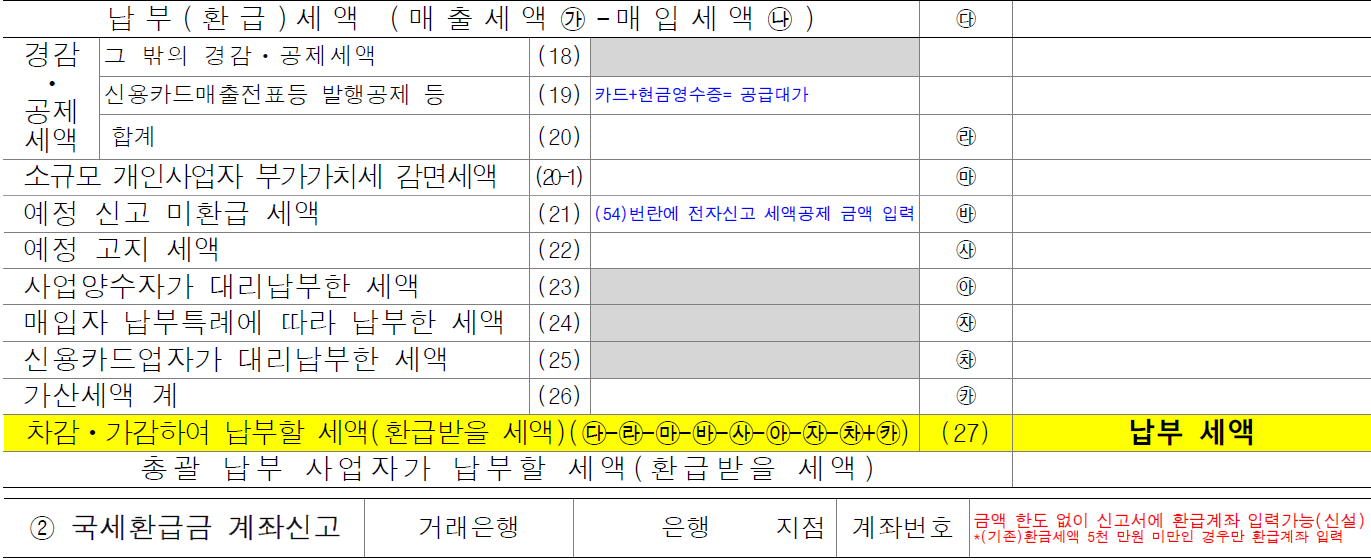

부가가치세 신고서 양식

한글

Ⅰ. 신고서 작성방법

Ⅱ. 분개

1) 미수금(선납세금), 미지급금(미지급세금)으로 대체

1-1. 예정신고 납부 시

3/31 부가세예수금 / 부가세대급금

미지급세금

4/25 미지급세금 / 보통예금

1-2. 예정신고 환급 시

3/31 부가세예수금 / 부가세대급금

선납세금

2-1. 확정신고 납부 시

6/30 부가세예수금 / 부가세대급금

선납세금

미지급세금

7/25 미지급세금 / 보통예금

2) 부가세 대급금(예수금) 잔액으로 남기기

1-1. 예정신고 납부 시 - 납부한 날짜에 납부(환급)한 금액만큼만 분개

3/31 분개 없음

4/25 부가세예수금 / 보통예금

1-2. 예정신고 환급 시 - 조기환급

보통예금 / 부가세대급금

2-1. 확정신고 납부 시

6/30 분개 없음

7/25 부가세예수금 / 보통예금

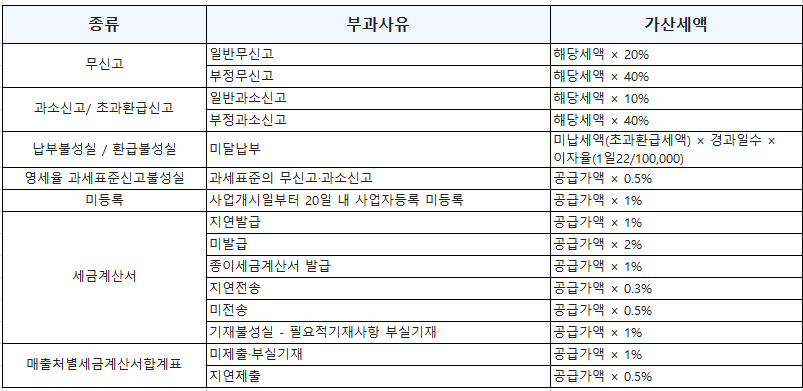

Ⅲ. 가산세

① 종류

**예외 : 확정신고기한이 지난 후 1년 이내 발급분 매입세액은 다음 사항에 따라 공제(수취자는 가산세 0.5% 부담)

→ 수정신고 및 경정청구서를 세금계산서와 함께 제출하는 경우

→ 거래사실이 확인되어 관할 세무서장 등이 결정 또는 경정하는 경우

* 가산세 부과한도 : 그 의무위반의 종류별로 각각 5천만원(중소기업기본법 제2조제1항에 따른 중소기업이 아닌 기업은 1억원) 한도, 고의적 위반은 한도 없음

** 발급위반에 대한 가산세가 적용되는 경우 전송위반에 대한 가산세 중복 부과 배제

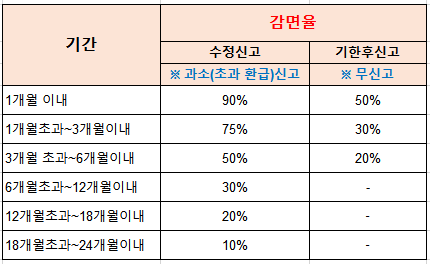

② 감면율

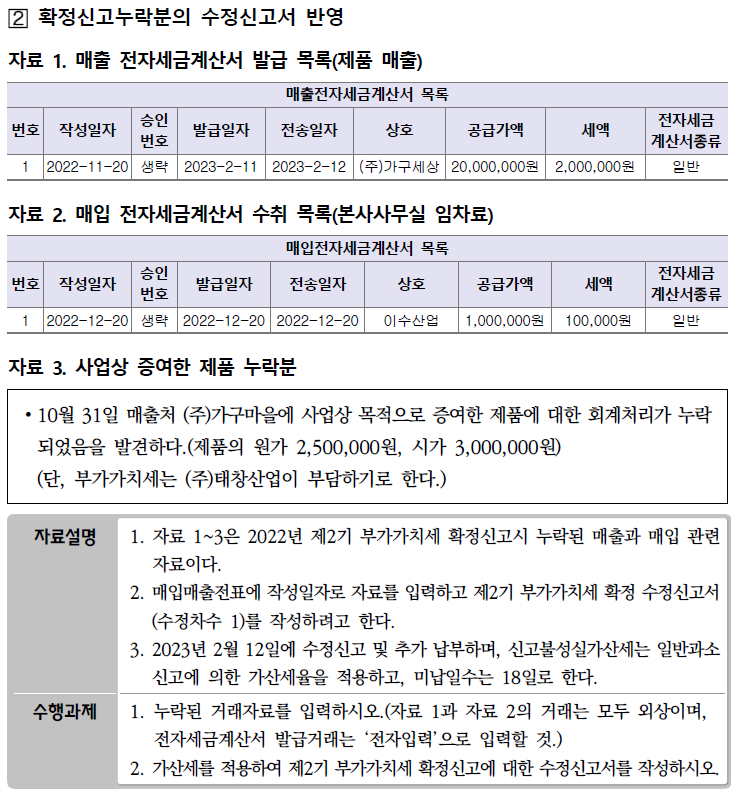

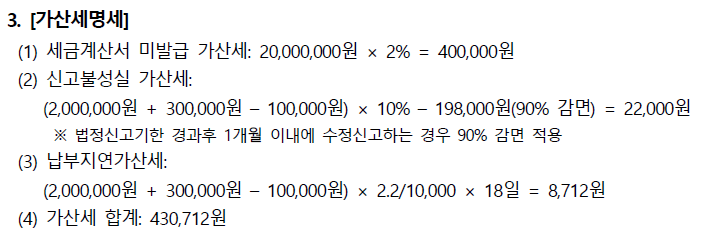

가산세 문제 (TAT1급 50회)

'회계세무' 카테고리의 다른 글

| ※ 업무 참고용 자동계산 (2023 ver.) (0) | 2023.04.11 |

|---|---|

| [2023 개정세법]기한의 특례 규정에 대체공휴일 명확화 (0) | 2023.04.10 |

| [회계/세무] 원천징수 지급시기의제 (원천징수시기 특례) (0) | 2023.04.06 |

| 1년 세무 신고 일정 (0) | 2023.04.06 |

| [회계/세무] 접대비 - 업무추진비 (0) | 2023.04.04 |

댓글