Ⅰ. 원가의 구성

Ⅱ. 원가의 분류

* 원가행태(조업도)에 따른 분류

조업도: 생산량, 판매량, 기계시간, 작업시간등

- 고정비: 총원가: 일정 / 단가: 변동

- 변동비: 총원가: 변동 / 단가: 일정

- 준변동비(=혼합원가): 고정비 + 조업도에 따라 총원가 증가

- 준고정비(=계단원가): 일정범위 내에서는 고정, 그 이후 변동

*의사결정과의 관련성에 따른 분류

- 매몰원가 - 과거에 이미 발생된 원가로서 의사결정에 영향을 미치지 않는 원가

- 기회원가 - 여러 의사결정 대안 중 하나를 선택하였다면 포기하는 대안으로 부터 얻을 수 있을 효익

- 의사결정 시 고려여부

O : 관련원가, 기회원가, 회피가능원가

X : 매몰원가

* 원가계산 흐름

- 직접재료비 = 기초원재료 + 당기매입액 - 기말원재료

- 당기총제조원가 = 직접재료비 + 직접노무비 + 제조간접비

- 당기제품제조원가 = 기초재공품 + 당기총제조원가 - 기말재공품

- 당기매출원가 = 기초제품 + 당기제품제조원가 - 기말제품

Ⅲ. 원가계산의 절차

제품계산은 [요소별 원가계산 - 부문별 원가계산 - 제품별 원가계산]의 3단계를 거쳐 계산된다

1. 요소별 원가계산: 재료비, 노무비, 경비의 세 가지 원가 요소로 원가를 구분하여 집계

2. 부문별 원가계산: 제조간접비를 정확하게 계산하기 위하여 요소별로 계산된 것을 다시 발생장소(=부문)별로 분류, 집계

3. 제품별 원가계산: 요소별 원가계산에서 집계한 제조직접비와 부문별 원가계산에서 집계한 제조간접비를 합리적 기준에 따라 각 제품별로 집계

1) 요소별 원가계산

**원가 3요소: 재료비, 노무비, 제조경비

- 재료비 = 제품소비량 x 재료소비가격(단가)

- 노무비 = 작업시간(작업량) x 임률

- 제조경비: 재료비와 노무비 이외

월할경비- 보험료, 감가상각비, 세금과공과, 지급임차료 등

측정경비- 수도, 가스, 전기 등

지급경비- 수선비, 운반비 등

발생경비- 재고감모손실, 반품차손비, 파손비 등

2) 부문별 원가계산

- 제조부문: 제품의 제조활동을 직접 담당하는 부문 - 절단부문, 조립부문 등

- 보조부문: 제조부문의 제조활동을 지원하기 위한 부문 - 동력부문, 수선부문, 공장사무부문)

용역수수에 의한 배부

❶ 직접배부법 : 보조부문상호 간의 "용역수수를 완전히 무시" (계산간편, 정확성이 떨어진다)

❷ 단계배부법 : 보조부문상호 간의 "용역수수를 일부만 고려" (우선순위 정하는 것이 중요, 어느정도 정확)

❸ 상호배부법 : 보조부문상호 간의 "용역수수를 완전히 고려" (연립방정식 이용하여 계산 - 복잡, 가장 정확)

**어느방법으로 배부하든 당기순이익은 같다.

원가행태에 의한 배부

❶ 단일배부율법: 하나의 배부기준에 따라 배부하는 방법

❷ 이중배부율법: 변동비와 고정비로 구분하고 각각 다른 배부기준을 적용하여 배부

변동비: 실제사용량기준

고정비: 최대사용가능량기준

Ⅳ. 원가계산의 종류

1. 생산형태에 따른 분류 (개별원가계산 / 종합원가계산)

2. 계산시점에 따른 분류 (실제원가계산 / 표준원가계산)

3. 계산범위에 따른 분류 (변동원가계산 / 전부원가계산)

1) 생산형태에 따른 원가 계산

<개별원가계산>

- 주문생산: 다품종 소량생산

- 업종: 조선업, 건설업, 항공기제조업 등

- 원가계산: 작업별 원가계산(제조지시서, 작업원가표)

- 원가구분: 직접비, 간접비

- ★배부방식: 제조간접비의 배부

- 특징: 정확한 계산, 복잡, 시간/비용 과다(직,간접비 구분)

- 계산절차

1단계: 원가대상이 되는 개별작업파악

2단계: 개별작업에 대한 작업 원가를 계산하여 직접부과

3단계: 제조간접원가 파악

4단계: 제조간접원가 배부 기준 설정

5단계: 간접원가 배부율 계산하여 개별 작업에 배부

<종합원가계산>

- 공정별생산: 소품종 대량생산

- 업종: 식품, 제분업, 전자제품, 제당업 등

- 원가계산: 공정별 원가계산(제조원가보고서)

- 원가구분: 재료비, 가공비

- ★배부방식: 완성품환산량 계산 (완성품환산량 = 수량 x 완성도)

- 장단점: 단순, 공정별 책임 명확(투입시점별 원가 구분), 개별제품 원가집계 어려움

- 계산절차

1단계: 각 공정의 물량흐름파악

2단계: 원가요소별 완성품 환산량계산

3단계: 원가요소별 원가배분대상액 파악

4단계: 완성품 환산량 단위당 원가계산

5단계: 완성품원가 및 기말재공품원가 계산

2) 계산시점에 따른 원가계산

<실제원가계산>

- 목적: 재무회계적 결산용, 재고평가용

- 생성시점: 매월 말 또는 일월 초 : 실적 발생 후 (사후원가)

- 금액평가시점: 실제원가 마감작업 후

- 관리: 단순

<표준원가계산>

- 목적: 관리회계적 분석 및 사전통제, 목표개념부여

- 생성시점: 매월, 분기, 연 등 실적발생 전 생성 (사전원가)

- 금액평가시점: 실시간 확인가능

- 관리: 복잡

표준원가의 종류

- 이상적표준: 최선의 조건하에서만 달성할 수 있는 이상적인 목표의 최저목표원가

- 정상적표준: 정상적인 조업수준이나 능률수준을 고려하여 설정된 표준원가

- 현실적표준: 합리적이고 효율적으로 설정된 표준원가

** 표준원가계산제도에서 표준원가는 일반적으로 현실적 표준원가를 의미한다.

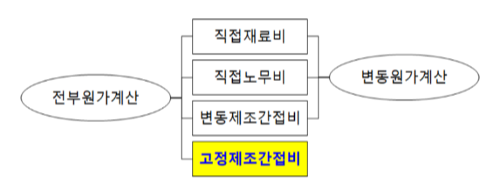

3) 계산범위에 따른 원가계산

- 전부원가계산: 제품제조와 관련된원가는 모두 제조원가이다. 고정비는 기간비용으로 처리 [직재+직노+변간+고간]

- 변동원가계산: 변동원가만이 원가이고, 고정원가는 기간비용이다 [직재+직노+변간]

※ 참고포스팅

- 제조간접비

'회계세무' 카테고리의 다른 글

| 국세청 - '2023 주택과 세금' 주요 개정 내용 (0) | 2023.04.21 |

|---|---|

| [뉴스] 전셋집 경매로 넘어가도 체납세보다 전세금 먼저 변제한다 (0) | 2023.04.21 |

| [회계/세무] 원가회계 - 제조간접비 (0) | 2023.04.19 |

| [2023 개정세법] 부가가치세 신고 관련 주요 세법 내용 (0) | 2023.04.18 |

| [2023 개정세법] 교육비 세액공제 대상 확대 (0) | 2023.04.13 |

댓글