Ⅰ. 유동자산

ⅰ. 당좌자산

10. 대손충당금

<대손> : 채권(매출채권 및 기타 채권)의 회수불능 시 손실을 인식하는 것

[대손 관련 계정과목]

1. 대손상각비(판매관리비) → 매출채권 비용처리 시

2. 기타의대손상각비(영업외비용) → 기타 채권(미수금, 대여금) 비용처리 시

3. 대손충당금 → 손실을 예상한 돈, 해당자산의 차감계정

4. 대손충당금환입 → 판매관리비의 (-) 표시, 비용취소 계정

추가설정(+) : 12/31 대손상각비** / 대손충당금(자산의 차감계정)****

환입 시(-) : 12/31대손충당금** / 대손충당금환입(판매관리비 -표시)**

(2022.12.31 가정)

1. 대손충당금 설정

ex) 기말 결산시 외상매출금 2,000,000원에 대하여 2%의 대손충당금을 설정하시오

상황 1) 대손충당금 잔액이 30,000원인 경우 : 12/31대손상각비 10,000 / 대손충당금 10,000

상황 2) 대손충당금 잔액이 40,000원인 경우 : 분개없음

상황 3) 대손충당금 잔액이 60,000원인 경우 : 12/31대손상각비 20,000 / 대손충당금 20,000

(2022년 기중 가정)

2. 대손처리

대손충당금에서 우선 상계하고 부족액은 비용처리

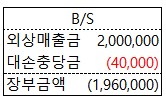

대손충당금 40,000 / 외상매출금 2,000,000

대손상각비 1,960,000

ex) 3월 20일 거래처의 파산으로 외상매출금 30,000원이 회수불능되었다. 대손처리하시오

상황 1) 대손충당금 잔액이 12,000원이 있는 경우 ( → 합, 잔 조회 후 정리)

3/5 대손충당금 12,000 / 외상매출금 30,000

대손상각비 18,000

상황 2) 대손충당금 잔액이 50,000원이 있는 경우

3/5 대손충당금 30,000 / 외상매출금 30,000

3. 대손금 회수

정상적인 거래로 대손처리 시 차변계정을 취소하는 회계처리함

전기 대손금 회수 시: 현금 2,000,000 / 대손충당금 2,000,000 (대손충당금으로만 처리 - 비용은 이월 X)

당기 대손금 회수 시: 현금 1,960,000 / 대손충당금, 대손상각비 1,960,000

ex) 3월 24일 전기에 대손이 확정되어 대손충당금과 상계처리하였던 외상매출금 중 일부일 250,000원을 회수하여 보통예금계좌에 입금하다

3/24 보통예금 250,000 / 대손충당금 250,000

'회계세무' 카테고리의 다른 글

| [계정과목/분개] 2. 비유동자산 (0) | 2023.03.23 |

|---|---|

| [계정과목/분개] 1. 유동자산_재고자산 (0) | 2023.03.22 |

| [계정과목/분개] 1. 유동자산_매출채권,미수금,선급금 외 (0) | 2023.03.17 |

| [계정과목/분개] 1. 유동자산_현금및현금성자산, 단기투자자산 (0) | 2023.03.16 |

| 재무제표에서 봐야할 것(계산식) (0) | 2023.03.16 |

댓글