Ⅰ. 유동자산

ⅱ. 재고자산

1) 순매입액 = 총매입액-매입환출에누리-매입할인+매입부대비용(ex.매입운임,수입관세,통관수수료등)

1-1) 율무상점에서 원재료 200,000원을 외상으로 매입하고 매입운임 5,000원은 현금지급하다

원재료 205,000 / 외상매입금(율무) 200,000

현금 5,000

1-2) 무무상점의 원재료 외상매입금 중 500,000원을 약정내 일찍(조기) 지급하여 2%할인을 받고 잔액은 현금으로 지급하다

외상매입금(무무) 500,000 / 매입할인 10,000

현금 490,000

2) 순매출액(I/S보고 매출액) = 총매출액-매입환입및에누리-매출할인

2-1) 율무상점에 제품 1,000,000원을 외상으로 매출하다. 그리고 매출운임 20,000원은 현금으로 지급하다

외상매출금(율무) 1,000,000 / 제품매출 1,000,000

운반비 20,000 현금 20,000

2-2) 무무상점의 제품 외상매출금 중 1,000,000원을 약정내 일찍(조기)회수하게 되어 1%할인해주고 잔액은 현금으로 받다

매출할인 10,000 / 외상매출금(무무) 1,000,000

현금 990,000

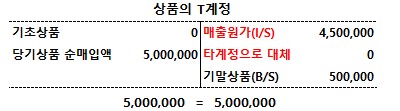

3) 상품매출원가 = 기초상품+당기상품순매입액-기말상품-타계정으로대체

3-1) 기말결산시 기말상품 재고액은 500,000원이다 [판매가능상품(기초+당기매입)은 5,000,000원임]

매출원가 분개를 하시오

12/31 상품매출원가 4,500,000 / 상품 4,500,000

[타계정으로 대체 거래]

3-2) 창고에 있는 제품(원가 500,000원, 시가 700,000원)이 화재로 소실되었다 << 판매가 아니므로 시가 X

재해손실 500,000 / 제품 500,000 (적요8)

3-3) 원재료의 일부 550,000원을 공장의 기계장치 수리하는데 사용하였다

수선비 550,000 / 원재료 550,000 (적요8)

3-4) 기말 상품의 장부재고액이 1,000,000원이고, 실제 재고액은 800,000원이다 (비정상적으로 재고자산감모손실이 발생한 경우)

12/31 재고자산감모손실 200,000 / 상품 200,000 (적요8)

4) 매출총이익 = 매출액(순매출액)-매출원가

5) 영업이익 = 매출총이익-판매관리비 or 매출액(순매출액)-매출원가-판매관리비 or 영업수익-영업비용

'회계세무' 카테고리의 다른 글

| [계정과목/분개] 3.부채_유동부채, 비유동부채 (0) | 2023.03.24 |

|---|---|

| [계정과목/분개] 2. 비유동자산 (0) | 2023.03.23 |

| [계정과목/분개] 1. 유동자산_대손 (0) | 2023.03.20 |

| [계정과목/분개] 1. 유동자산_매출채권,미수금,선급금 외 (0) | 2023.03.17 |

| [계정과목/분개] 1. 유동자산_현금및현금성자산, 단기투자자산 (0) | 2023.03.16 |

댓글