중간예납이란?

법인세 중간예납은 기업의 조세부담을 분산하고 균형적인 재정수입 확보를 위해 법인세의 일부를 미리 납부하는 제도로 사업연도 개시일부터 6개월간을 중간예납기간으로 하여 중간예납기간이 지난날부터 2개월 이내에 신고·납부하여야 한다.

(예시) 12월 말 법인의 경우 1.1. ~ 6.30.을 중간예납기간으로 하여 8.31.까지 신고·납부

납부세액 1천만원 초과 법인의 경우 분납신청 시 9월30일 (중소기업은 11월1일)까지 납부

법인세 중간예납 의무가 없는 법인

- 당해 사업연도 중 신설법인 (합병 또는 분할에 의한 신설법인은 제외)

- 중간예납 기간에 휴업 등의 사유로 수입금액이 없는 법인

- 청산법인

- 국내사업장이 없는 외국법인

- 이자소득만 있는 비영리법인. 다만, 당해 사업연도 중에 이자소득 이외의 수익사업이 최초로 발생한 비영리법인은 중간예납 신고·납부 의무가 있음

- 직전사업연도 법인세액이 없는 유동화 전문회사,「자본시장과 금융투자업에 관한 법률」에 따른 투자회사·투자목적회사, 기업구조조정투자회사, 문화산업전문회사 등

- 각 사업연도의 기간이 6개월 이하인 법인

- 조특법§121의 2에 의해 법인세가 전액 면제되는 외국인투자기업

- 「고등교육법」 제3조에 따른 사립학교를 경영하는 학교법인과 「산업교육진흥 및 산학연협력촉진에 관한 법률」에 따른 산학협력단

- 직전 사업연도의 중소기업으로서 법인세법 제63조의2 제1항 제1호(직전년도 법인세 방식) 계산식에 따라 중간예납세액을 계산한 금액이 50만원 미만인 내국법인[2023.1.1. 이후 개시 사업연도부터]

법인세 중간예납세액 계산방법

(방법1) 직전 사업연도 법인세 기준(정상납부)

▶ (대상) 전년도에 법인세 산출세액이 있는 법인(흑자법인)

(방법2) 중간결산(자기계산) 기준

▶ (대상) 전년도에 법인세 산출세액이 없는 법인(적자법인 등)

전년도에 법인세 산출세액이 있는 법인도 당해 중간예납기간의 실적을 중간결산하여 중간예납할 수 있음

▶ 다만, 중간예납 납부기한 내에 중간결산으로 신고하지 않은 경우에는 직전 사업연도 법인세 기준으로 중간예납세액을 납부하여야 함.

(중간결산에 의한 기한 후 신고는 인정되지 않음 법인세법§63조2의2②)

납부할 세액이 1천만원 초과 시 일부를 납부기한 다음날부터 1개월(중소기업은 2개월)까지 분납 가능.

분납세액은 납부할 세액이 2천만원 이하일 경우 1천만원을 초과하는 금액, 2천만원 초과는 해당 세액의 50% 이하로 계산됨

법인세 중간예납은 지방소득세가 발생하지 않는다

(연결납세) 연결납세방식 적용 법인의 중간예납 방법

▶ 연결집단의 직전 사업연도 법인세를 기준으로 납부하거나 금년 상반기 영업실적을 중간결산하여 납부할 수 있으며,

▶ 연결납세방식을 처음으로 적용하는 경우에는 각 연결법인별로 직전 사업연도 법인세 기준 또는 금년 상반기를 중간결산하여 계산한 중간예납세액 합계액을 납부하거나

▶ 연결집단 단위로 금년 상반기 영업실적을 중간결산하여 신고·납부 할 수 있음.

중간예납 전자신고

법인세 중간예납은 홈택스 홈페이지( www.hometax.go.kr )에 접속하여 인터넷을 통해 신고(전송) 할 수 있다.

* 중간예납을 전자신고 하는 경우 별도의 서류 제출없이 신고 종결

연결납세방식 적용법인 중간예납세액 계산방법

연결납세방식을 계속 적용하는 법인은 연결집단별로, 직전 사업연도 법인세 기준으로 중간예납세액을 납부하거나, 상반기 영업실적을 중간결산하여 법인세를 납부할 수 있다. 다만 직전 사업연도에 연결산출세액이 없거나 확정되지 않은 경우 반드시 상반기 실적을 중간결산하여 납부해야 한다.

처음으로 연결납세방식을 적용하는 법인은 각 연결법인별로, 직전 사업연도 기준 또는 상반기 영업실적 중간결산으로 중간예납세액을 각각 계산하여 합계한 금액을 납부하거나, 연결집단 전체의 상반기 영업실적을 중간결산하여 법인세를 납부할 수 있다.

연결납세제도란?

▷ 내국법인으로서 모(母)회사와 자(子)회사가 경제적으로 결합되어 있는 경우 경제적 실질에 따라 해당 모회사와 자회사를 하나의 과세단위로 보아 소득을 통산하여 법인세를 과세하는 제도

- 2010.1.1. 이후 개시하는 사업연도부터 시행

연결납세방식 적용 및 제외 대상 법인

▷ 연결납세방식 적용대상 법인

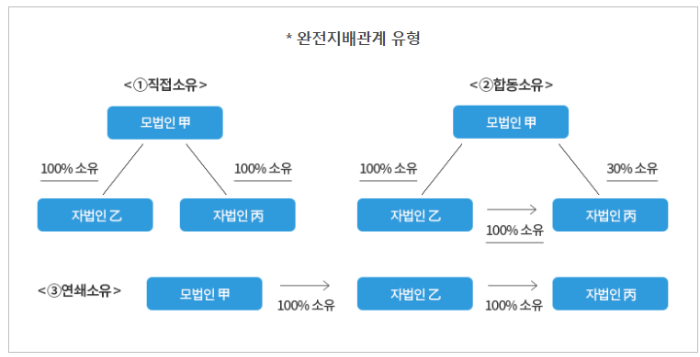

→ 완전지배관계에 있는 내국법인(법인세법§76의8①,⑤)

- 내국법인(모법인)과 해당 내국법인이 100% 출자하여 완전지배관계*에 있는 다른 내국법인(완전자법인)

- 모법인과 완전자법인이 보유한 출자지분의 합계가 100%인 다른 내국법인

* 우리사주조합 또는 주식매수선택권의 행사에 따라 취득한 주식에 대해서는 5% 범위 내에서 예외를 허용

각 연결법인의 사업연도가 연결사업연도와 일치(법인세법§76의8②)

▷ 연결납세방식 적용 신청시 연결사업연도를 신고

→ 연결사업연도와 사업연도가 다른 연결대상법인 등은 사업연도의 변경을 신고한 것으로 봄 (법인세법 시행령§120조의13②)

연결납세방식 적용제외 대상법인

▷ 연결법인의 모법인이 될 수 없는 법인

- 비영리내국법인

- 해산으로 청산중인 법인

- 다른 내국법인(비영리내국법인은 제외)으로부터 완전지배를 받는 법인

- 유동화전문회사, 투자회사 등 Paper Company

- 동업기업과세특례를 적용받는 법인

- 해운기업에 대한 법인세 과세표준 계산 특례를 적용받는 법인

▷ 연결법인의 자법인이 될 수 없는 법인(법인세법 시행령§120의12②)

- 비영리내국법인

- 해산으로 청산중인 법인

- 유동화전문회사, 투자회사 등 Paper Company

- 동업기업과세특례를 적용받는 법인

- 해운기업에 대한 법인세 과세표준 계산 특례를 적용받는 법인

연결납세방식 적용법인의 법인세 신고 및 납부

연결모법인은 각 연결사업연도 종료일이 속하는 달의 말일부터 4개월 이내에 연결소득에 대한 법인세 과세표준과 세액을 신고·납부

- 연결자법인은 별도의 신고의무가 없으며 각 연결법인에 귀속되는 법인세액을 납부기한까지 연결모법인에게 지급

'회계세무' 카테고리의 다른 글

| [Q&A]주식 양도소득세 자주 묻는 질문 (국세청자료) (0) | 2023.08.09 |

|---|---|

| [뉴스]내년 5월부터 병원갈 때 신분증 꼭 챙겨야…본인확인 절차 '강화' (1) | 2023.08.01 |

| 2023 부가가치세 개정 및 신설 조항 (0) | 2023.07.17 |

| [뉴스]법원 “대주주 기금, 회사 수익 아니라 과세 부당” (0) | 2023.07.17 |

| [뉴스]내년부터 시행하려던 디지털세 연기…매출발생국 과세에 이견 (0) | 2023.07.14 |

댓글