'비과세' 농수산물로 음식 만들어 팔면 의제매입세액공제

부가세 낸 것으로 간주해 매출세액에서 공제 가능

과세표준 2억원↑ 개인사업자…108분의 8 공제율

농수산물 구매 후 증빙 위한 구매 영수증 챙겨야

[세종=이데일리] 식당을 운영하는 A씨는 뛰어난 음식 솜씨로 단기간에 매출이 급상승했다. 하지만 매출이 늘어난 만큼 부가가치세(부가세) 부담도 늘어 고민이 커졌다. 이를 들은 A씨의 지인은 “농수산물 매입분에 대한 세액공제는 받았느냐”고 물었다.

국세청이 발간한 ‘세금절약 가이드’에 따르면 음식점을 운영하는 A씨는 농산물·축산물·수산물·임산물 등의 원재료 구입에 대해서는 매출세액을 공제받을 수 있다.

이는 ‘의제매입세액공제’에 따른 것이다. 농산물·축산물·수산물·임산물 등은 부가세 면제되기에 A씨는 구매 시 세금을 내지 않았다. 하지만 의제매입세액공제 적용 시 A씨는 세금을 낸 것으로 간주 되기에 매출세액에서 공제를 받을 수 있다.

공제 요건은 일반과세자가 부가세를 면제받고 구입한 농산물·축산물·수산물·임산물을 원재료로 사용해 제조·가공한 용역의 공급에 부가세가 적용될 때다. A씨는 비과세 농수산물을 구매해 부가세가 포함된 음식을 만들어 팔았으니 해당한다. 간이과세자는 적용되지 않는다.

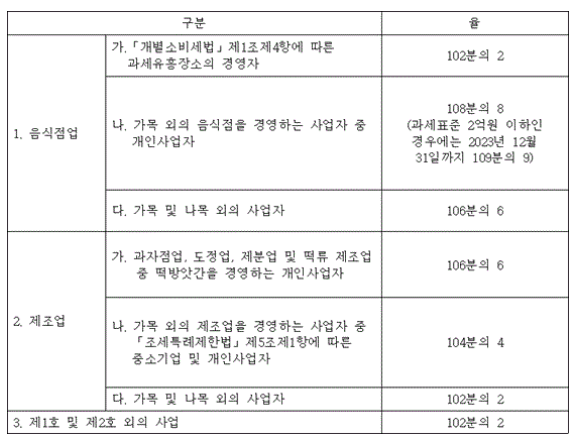

공제율은 사업형태에 따라 다르다. 부가세법 42조에 따르면 음식점(과세유흥장소 제외)을 경영하는 사업자 중 개입사업자는 구매한 농산물의 108분의 8을 공제받는다.(과세표준 2억원 이하는 올해 말까지 109분의 9)

또 제조업자 중 과자점·도정업·제분업 및 떡류 제조업 중 떡방앗간 개인사업자는 106분의 6을 공제받고, 제조업을 영위하는 중소기업 및 개인사업자도 104분의 4 비율로 공제를 받을 수 있다.

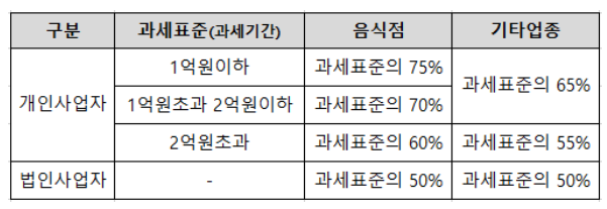

공제한도액 역시 사업형태에 따라 다르다. 법인사업자는 면세농산물 등과 관련한 사업에 대한 과세표준의 30%(올해 말까지 50%)에 공제율을 곱한 금액이다.

개인 음식업자는 매출 규모에 따라 다르다. 올해 말까지 과세표준 1억원 이하는 75%, 1억원 초과 2억 미만은 70%, 2억원 초과는 60%에 해당하는 금액에 공제율을 곱한 금액이 공제 한도가 된다.

다만 의제매입세액공제를 받기 위해서는 증명서류가 필요하기에 계산서나 신용 카드 영수증(또는 직불카드 영수증)을 받아둬야 한다. 제조업의 경우 농어민으로부터 직접 구입 시 의제매입세액공제신고서를 제출해야 한다.

그렇다면 만약 A씨가 6개월간(개인사업자 부가세 신고는 1년 2회) 채소·육류·생선 등을 3000만원 구입했다면 의제매입세액공제를 받을 수 있었을까. 만약 A씨의 과세표준이 2억원을 넘었다면 공제율 108분의 8이 적용돼 222만2222원의 공제를 받아 세금을 아낄 수 있었다.

국세청 관계자는 “의제매입세액공제를 받기 위해서는 증빙서류가 반드시 필요하기에 농수산물 구매 후 계산서나 신용 카드 영수증(또는 직불카드 영수증)을 꼭 챙겨야 한다”고 조언했다.

의제매입세액공제란,

농/축/수/임산물을 면세로 구입하고 원재료로 사용하여

부가가치세가 과세되는 재화를 제조ㆍ가공하거나 용역을 창출하는 사업자에 대하여

일정금액을 매입세액으로 공제하여 주는 것

공제요건

1. 사업자 등록된 부가가치세 과세사업자 (간이과세자는 음식점과 제조업에 한함)

2. 부가가치세 면세로 공급받은 농산물, 축산물, 수산물, 임산물등 매입분에 대하여

3. 농산물 등을 원재료로 하여 재화를 제조 ㆍ가공 또는 용역을 창출하여야 하며

4. 제조 ㆍ가공한 재화 또는 창출한 용역의 공급이 부가가치세가 과세되어야 함

공제율

공제한도

* 위 한도기준은 2022.07.01일 이후 부가가치세 과세표준 및 세액을 신고하는 분부터 2023.12.31일 까지 적용

'회계세무' 카테고리의 다른 글

| [뉴스]15만 주택임대사업자, 국세청 '모두채움'에서 빠진 세액감면 추가해 신고해야 유리 (0) | 2023.05.17 |

|---|---|

| 5월 개정 실업급여 규정 총정리 (0) | 2023.05.17 |

| [사례] 회수기일 2년 경과한 대손금…확정된 날 속하는 과세기간에 공제 (0) | 2023.05.12 |

| 근로장려금 신청 기간 및 조건, 지급액 (0) | 2023.05.10 |

| 주택임대소득 신고 (월세, 종합소득세신고대상?) (0) | 2023.05.08 |

댓글