1. 증권거래세란?

주식을 매도(양도)할 때 부과되는 세금

세율) 2021.1.1~22.12.31 = 0.43%

2023.1.1부터 발생분 = 2023년 0.35%

계산식) 양도가액 * 양도한 총 주식 수 * 0.43%(2022년 기준)

신고대상) 주식을 매도(양도)하는 사람이 신고 / 납부

신고기한) 양도일이 속하는 반기의 2개월 이내

1월~6월 양도 : 7/1~8월 말까지 신고

7월~12월 양도 : 익년 1/1~ 2월 말까지 신고

2. 양도소득세란?

양도에 대한 차익 즉, 소득이 생겼을 때 발생하는 세금

비상장법인의 주식등을 양도하는 경우에는 대주주·소액주주의 구분 없이 모두 양도소득세 과세대상

100원에 양수한 비상장주식을

1. 100원에 양도하면 양도소득세 없음 (단, 신고의무는 있음)

2. 120원에 양도하면 차익 20원에 대한 양도소득세 발생

계산식)

과세표준 : 양도차익 - 필요경비(증권거래세, 공증비용 등) - 기본공제액 연 2,500,000원

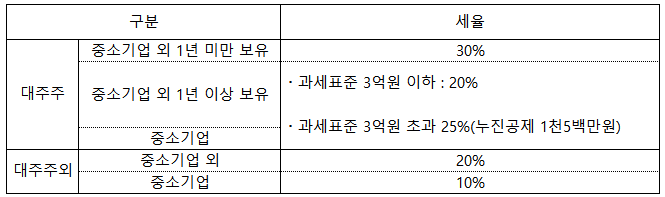

위 과세표준에 양도자에 따른 아래 세율을 적용하여 양도소득세 산출하며 지방세는 산출된 양도소득세의 10% 추가 부과

*국내주식

신고대상) 주식을 매도(양도)하는 사람이 신고 / 납부

신고기한) 예정신고 - 양도일이 속하는 반기 말일부터 2개월 이내 신고

상반기 양도 시 : 8/31

하반기 양도 시 : 익년 2/28

확정신고 - 양도일이 속하는 연도의 익년 5.1~5.31까지 신고

참고)

양도소득세는 보통 부동산 등 자산을 양도할 경우 판매자가 해당 자산의 양도일이 속하는 달의 말일부터 2개월 이내에 주소지 관할 세무서에 신고ㆍ납부해야 하는데 이를 예정신고라 한다. 예정신고를 하지 않으면 무신고 가산세를 부과하고 있다.

확정신고란 한 해에 부동산 등의 양도 건수가 여러 번일 경우, 다음해 5월 중에 주소지 관할 세무서에 확정신고를 해야 한다고 규정해 놓은 것이다. [단, 양도소득이 1건일 때는 예정신고만 마치면 확정신고를 생략할 수 있다.]

신고기한 내에 예정신고나 확정신고를 하지 않은 경우 세무조사를 받게 되며, 무신고 가산세가 20% 또는 40% 부과된다.

또한 양도소득세를 납부하지 않으면 납부불성실 가산세가 연간 10.95%로 적용되며, 무납부 가산세를 1일 0.03% 추가 부담해야 한다.

주식양수도는 선입선출이 원칙

(양도한 비상장주식의 취득시기가 분명하지 않은 경우에 먼저 취득한 자산을 먼저 양도한 것으로 보는 것)

단, 개별법 적용도 가능

(양도자산의 취득시기를 판정할 때 양도한 주식의 주권발행번호, 기타 증빙자료 등에 의해 취득시기를 구체적으로 확인할 수 있는 경우에는 그 확인되는 날이 취득시기가 된다)

'회계세무' 카테고리의 다른 글

| [계정과목/분개] 1. 유동자산_대손 (0) | 2023.03.20 |

|---|---|

| [계정과목/분개] 1. 유동자산_매출채권,미수금,선급금 외 (0) | 2023.03.17 |

| [계정과목/분개] 1. 유동자산_현금및현금성자산, 단기투자자산 (0) | 2023.03.16 |

| 재무제표에서 봐야할 것(계산식) (0) | 2023.03.16 |

| [사례정리]부당이득금에 대한 부가가치세 과세 여부 (0) | 2023.03.07 |

댓글